Geld investieren – aber richtig

Der Durchschnitts-Deutsche lässt über 41% seines Vermögens unverzinst auf dem Girokonto liegen. Dabei gibt es heute mehr Möglichkeiten denn je, Geld klug zu investieren. Entdecken Sie in diesem Ratgeber, welche Anlageformen zu Ihren Zielen passen und wie Sie Ihr Vermögen optimal strukturieren können*.

Das Wichtigste in Kürze:

- Herausforderung: In Zeiten von Inflation und niedrigen Zinsen verliert nicht investiertes Geld täglich an Wert. Viele Anleger kämpfen mit der Frage, wie sie ihr hart erarbeitetes Vermögen sinnvoll und sicher anlegen können.

- Anlagemöglichkeiten: Von klassischen Optionen wie Tagesgeld und Festgeld über ETFs bis hin zu nachhaltigen Sachwertinvestments wie Photovoltaik – die Vielfalt der Anlagemöglichkeiten ist groß. Entscheidend ist die richtige Kombination für Ihre persönlichen Ziele.

- Erfolgsfaktoren: Drei Aspekte sind für erfolgreiche Geldanlage besonders wichtig:

- Inflationsschutz durch wertstabile Investments

- Steueroptimierung zur Maximierung der Rendite

- Ausgewogenes Verhältnis zwischen Sicherheit und Ertragschancen

Die Rendite bezeichnet den jährlichen Ertrag, den Sie als Anleger im Verhältnis zu Ihrem eingesetzten Kapital erzielen. Sie dient als wesentlicher Indikator für den Erfolg einer Investition.

Wie kann man Geld sinnvoll investieren?

Es gibt zahlreiche Möglichkeiten, Geld gewinnbringend anzulegen, abhängig von den individuellen Präferenzen, dem Anlagehorizont und dem Risikoprofil einer Investorin beziehungsweise eines Investors. Eine Möglichkeit ist eine diversifizierte Anlagestrategie, um das Risiko zu streuen. Das bedeutet, nicht alles in eine Anlageklasse zu investieren, sondern Vermögen auf verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien aufzuteilen.

Besonders interessant sind dabei auch Sachwertinvestments wie Photovoltaik-Anlagen oder Immobilien, die zusätzlichen Inflationsschutz bieten können. Diese Art von Investments kann auch attraktive steuerliche Vorteile mit sich bringen.

Eine gründliche Recherche und das Verstehen der individuellen Risikotoleranz sind dabei entscheidend. Langfristiges Investieren und regelmäßiges Überprüfen des Portfolios können dazu beitragen, finanzielle Ziele zu erreichen. Dabei kann eine professionelle Vermögensberatung in Erwägung gezogen werden, um fundierte Entscheidungen zu treffen. Für Anlegerinnen und Anleger kann es zudem sinnvoll sein, vor einer Investition eventuell vorhandene Schulden zu begleichen.

Wie viel Geld sollte man investieren?

Um Geld zu investieren, wird kein großes Vermögen vorausgesetzt. In der Regel ist es jedoch sinnvoll, nur Geld zu investieren, was über den festgelegten Anlagezeitraum nicht benötigt wird. Ein ETF-Sparplan ist beispielsweise bereits ab einer monatlichen Sparrate von 50 € möglich. Darüber hinaus kann ein größerer Betrag direkt zu Beginn oder während der Sparphase als Einmalzahlung eingezahlt werden, um für eine größere Gesamtsumme eine Rendite erhalten zu können.

Für größere Investments, wie beispielsweise in Photovoltaik-Anlagen oder Immobilien, sind entsprechend höhere Anlagesummen erforderlich. Diese können sich jedoch durch staatliche Förderungen, steuerliche Vorteile und regelmäßige Einnahmen besonders lohnen.

Anlagemöglichkeiten: Kurzfristig oder langfristig Geld investieren?

In der Regel gilt: Je geringer die Zinsen sind, desto liquider ist die Geldanlage. Höhere Zinsen erhalten Anlegerinnen und Anleger oft, je länger das investierte Geld angelegt ist. Insgesamt kommt es zudem auf die Höhe des Anlagebetrags an sowie auf die persönliche Risikobereitschaft. Bei einigen Anlageformen sind beispielsweise bestimmte Mindesteinlagen zu beachten.

| Investment | Risiko | Rendite / Zinsen | Laufzeit | Liquidität |

|---|---|---|---|---|

| Tagesgeld | Gering | Mittel | Täglich verfügbar | Hoch |

| Festgeld | Gering | Mittel | Kurz- bis langfristig | Niedrig |

| Aktien | Mittel bis hoch | Hoch bis sehr hoch | Keine feste Laufzeit | Variabel |

| Anleihen | Niedrig bis mittel | Niedrig bis mittel | Feste Laufzeit | Niedrig |

| ETFs | Mittel | Mittel bis hoch | Keine feste Laufzeit | Hoch |

| Photovoltaik-Direktinvestments | Niedrig bis mittel | Hoch | Langfristig (20+ Jahre) | Niedrig |

| Immobilien | Niedrig bis mittel | Mittel bis hoch | Langfristig | Niedrig |

Geldanlage mit hoher Rendite clever mit Steuervorteilen verbinden

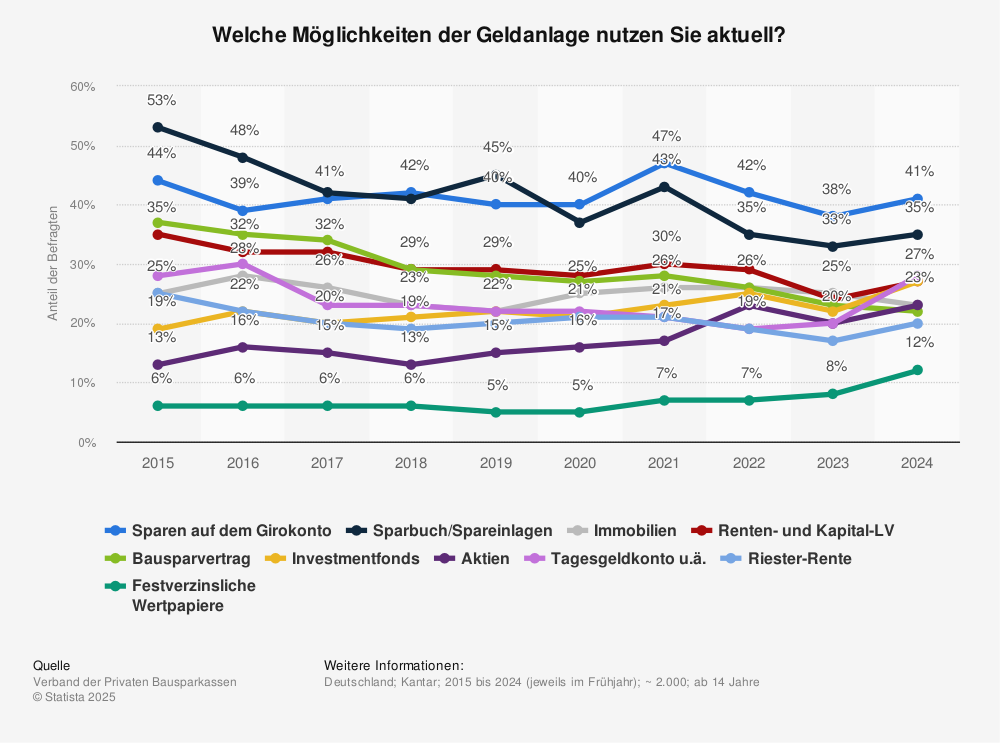

Wie investieren die Deutschen?

Laut einer aktuellen Statista-Umfrage von 2024 setzen die Deutschen bei ihrer Geldanlage immer noch stark auf klassische Anlageformen:

- 41% nutzen hauptsächlich ihr Girokonto

- 35% vertrauen auf Sparbuch/Spareinlagen

- 27% besitzen Renten- und Kapitallebensversicherungen

- 23% investieren in Aktien

Bemerkenswert: Obwohl Giro- und Sparkonten durch die aktuelle Inflationsrate real an Wert verlieren, sind sie weiterhin die beliebtesten Anlageformen der Deutschen. Dies zeigt, dass viele Anleger nach wie vor Sicherheit über potenzielle Rendite stellen.

Im Vergleich zu 2020 zeigt sich eine interessante Entwicklung:

- Der deutliche Rückgang bei Sparbuch/Spareinlagen von 56% auf 35%

- Die mehr als Verdopplung der Aktienquote von 9,9% auf 23%

Gut zu wissen: Die Deutschen bewegen sich zwischen 2020 und 2024 langsam von extrem konservativen Sparformen weg hin zu renditeorientierten Anlagen - was sich besonders in der Verdopplung der Aktienquote bei gleichzeitigem starken Rückgang der Spareinlagen zeigt.

Tagesgeld – kurzfristige Anlage

Tagesgeld ist eine Form der kurzfristigen Geldanlage, die sich durch ihre hohe Liquidität auszeichnet. Der zentrale Vorteil liegt in der täglichen Verfügbarkeit des investierten Kapitals, was Anlegern maximale Flexibilität bei ihren finanziellen Entscheidungen ermöglicht. Tagesgeldkonten bieten dabei ein sehr niedriges Risiko, da sie durch die europäische Einlagensicherung bis zu 100.000 € je Anleger geschützt sind. Während die Zinsen im Vergleich zu Festgeld etwas niedriger ausfallen, bieten besonders Banken im europäischen Ausland oft attraktivere Konditionen als deutsche Institute.

Festgeldanlage – mittelfristiges Anlagekonto

Bei einem Festgeldkonto wird ein bestimmter Betrag für eine festgelegte Laufzeit zu einem garantierten Zinssatz angelegt. Eine vorzeitige Kündigung ist in der Regel nicht möglich, dafür profitieren Sparer von höheren Zinssätzen als beim Tagesgeld – besonders bei Banken im europäischen Ausland. Die Zinshöhe steigt dabei meist mit der Länge der Laufzeit. Auch Festgeldeinlagen genießen den Schutz der gesetzlichen Einlagensicherung bis 100.000 € je Kunde und Bank. Für sicherheitsorientierte Anleger bietet Festgeld durch die garantierte Laufzeit und den festen Zinsertrag eine hohe Planungssicherheit. Direktbanken können durch ihr Online-Geschäftsmodell und niedrigere Betriebskosten oft bessere Konditionen anbieten als traditionelle Filialbanken. Allerdings sollten Anleger die aktuellen Zinssätze verschiedener Anbieter vergleichen, da diese je nach Bank und Marktsituation deutlich variieren können.

Wertpapiere – langfristig Geld investieren

Für die langfristige Geldanlage bietet sich die Investition in Wertpapiere an. Das Spektrum reicht von Aktien, Anleihen und Zertifikaten über Optionsscheine bis hin zu ETFs und Fonds. Mit Aktien erwerben Anleger Unternehmensanteile, die zwar hohe Renditechancen bieten, aber auch entsprechende Risiken durch Kursschwankungen mit sich bringen. Diese Risiken lassen sich durch breite Streuung des Portfolios über verschiedene Aktien reduzieren – besonders effizient durch ETFs. ETFs (Exchange Traded Funds) sind börsengehandelte Indexfonds, die sich durch kostengünstige Verwaltung auszeichnen. Sie bilden die Entwicklung eines bestimmten Index wie DAX oder MSCI World nach und verteilen damit das Anlagerisiko automatisch auf viele verschiedene Wertpapiere.

Weitere Möglichkeiten, wie man Geld investieren kann

Private Equity: nicht-börsennotierte Unternehmen

Viele Unternehmen sind nicht an der Börse gelistet. In diese Unternehmen können Anlegerinnen und Anleger nur über Private-Equity-Fonds investieren. Diese Form der Anlage kann für Investoren mit einem langen Anlagehorizont von mindestens zehn Jahren interessant sein, die über die nötige Liquidität verfügen, um langfristig und unternehmerisch zu investieren.

Sachwertinvestments: Von Luxusgütern bis Immobilienfonds

Neben den aufgeführten Anlagekonten und Wertpapieranlagen zählen beispielsweise Investitionen in Handtaschen oder Uhren sowie andere Sachwerte zu den alternativen Geldanlagen. Eine besonders interessante Möglichkeit, in Sachwerte zu investieren, bieten Immobilienfonds und Photovoltaik-Direktinvestments. Bei Immobilienfonds tätigen Anlegerinnen und Anleger Investitionen in einen Fonds, der wiederum in verschiedene Immobilienprojekte investiert.

Vor- und Nachteile von Sachwertinvestments

Diese Anlageform ermöglicht Investitionen in den Immobilienmarkt, ohne direkt eine Immobilie zu erwerben. Zu den Nachteilen von Sachwerten zählen die eingeschränkte Handelbarkeit und Liquidität der Anlageklassen. Auch die sichere Aufbewahrung sowie die hohen Anschaffungskosten können Anlegerinnen und Anleger vor Herausforderungen stellen.

Kryptowährungen als moderne Anlageform

Darüber hinaus gewannen in den letzten Jahren Kryptowährungen an Beliebtheit als alternative Anlageform. Digitale Währungen wie Bitcoin und Ether bieten Chancen auf hohe Renditen, gehen jedoch auch mit erhöhten Risiken einher, bedingt durch ihre volatilen Kursentwicklungen. Um diese Risiken zu minimieren, ist eine breite Streuung der Investition in Kryptowährungen möglich.

Geld nachhaltig investieren

Nachhaltiges Investieren gewinnt zunehmend an Bedeutung, da Anlegerinnen und Anleger vermehrt darauf achten, in Unternehmen und Projekte zu investieren, die Umwelt-, Sozial- und Governance-Kriterien (ESG) berücksichtigen. Besonders Investitionen in erneuerbare Energien, wie etwa Photovoltaik-Anlagen, verbinden dabei nachhaltige Wirkung mit attraktiven Renditen und steuerlichen Vorteilen.

Konkret orientieren sich nachhaltige Investments an drei ESG-Kriterien:

- Environment (Umwelt): Klimaschutz, Ressourceneffizienz, erneuerbare Energien

- Social (Soziales): Faire Arbeitsbedingungen, Arbeitsschutz, Menschenrechte

- Governance (Unternehmensführung): Transparente Geschäftspraktiken, Anti-Korruption, faire Vergütung Diese Kriterien helfen Anlegern, Investments zu identifizieren, die nicht nur Rendite versprechen, sondern auch gesellschaftlichen Mehrwert schaffen.

Dieser Trend reflektiert das wachsende Bewusstsein für die langfristigen Auswirkungen von Investitionen auf die Umwelt und die Gesellschaft.

Dabei ermöglicht investieren in nachhaltige Geldanlagen nicht nur positive soziale und ökologische Effekte, sondern birgt auch Potenzial für langfristige finanzielle Renditen.

Geld klug investieren – Diese Wege führen zum Ziel

Die Welt der Geldanlagen bietet heute mehr Möglichkeiten denn je. Von klassischen Anlageformen wie Tages- und Festgeld über Wertpapiere bis hin zu nachhaltigen Investments in Photovoltaik oder Immobilien – jeder Anleger kann die für sich passende Strategie finden. Entscheidend ist dabei, die eigenen Ziele, den gewünschten Anlagehorizont und die persönliche Risikobereitschaft zu kennen.

Eine ausgewogene Mischung verschiedener Anlageformen kann dabei helfen, Risiken zu minimieren und gleichzeitig attraktive Renditen zu erzielen. Besonders wichtig ist es, sich vor jeder Investitionsentscheidung gut zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Denn erfolgreiches Investieren ist kein Sprint, sondern ein Marathon – mit dem richtigen Ansatz und der nötigen Geduld können Anleger ihre finanziellen Ziele Schritt für Schritt erreichen.

*Hinweis: Die Informationen in diesem Artikel dienen ausschließlich der allgemeinen Information und stellen keine Anlage- oder Steuerberatung dar. Die Inhalte wurden sorgfältig recherchiert, ersetzen jedoch keine individuelle Beratung durch qualifizierte Fachexperten. Jede Kapitalanlage birgt Risiken – bis hin zum möglichen Totalverlust des eingesetzten Kapitals. Vergangene Wertentwicklungen und Prognosen sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Geldanlage mit hoher Rendite clever mit Steuervorteilen verbinden

Fragen & Antworten zum Thema „Geld investieren“

Was ist die beste Geldanlage?

Eine universell beste Geldanlage existiert nicht. Dies liegt einerseits an den individuellen Anlegerzielen und andererseits daran, dass erfolgreicher Vermögensaufbau typischerweise eine ausgewogene Kombination aus renditeorientierten und sicherheitsorientierten Anlagen erfordert. Die optimale Geldanlage ist letztlich diejenige, die Ihrer persönlichen Anlagestrategie und Ihren spezifischen Zielen am besten entspricht.

Wie hoch sollte mein Notgroschen sein?

Für Angestellte reichen meist 3-6 Nettogehälter als Puffer auf dem Tagesgeldkonto. Selbstständige sollten eher 6-12 Monatsgehälter zurücklegen. Erst danach macht es Sinn, in langfristige Anlagen zu investieren.

Welche Anlageform eignet sich für Einsteiger?

ETF-Sparpläne auf weltweite Aktienindizes sind ideal für den Start. Sie bieten breite Streuung, niedrige Kosten und sind schon ab 50€ monatlich möglich. Zudem können Sie flexibel ein- und aussteigen.

Was ist im Moment die sicherste Geldanlage ohne Risiko?

Absolut risikofreie Anlagen gibt es nicht, aber zu den „sichersten“ Optionen zählen staatlich garantierte Anlageformen. Tagesgeld und Festgeld bei europäischen Banken sind durch die Einlagensicherung bis 100.000 Euro pro Bank geschützt. Auch deutsche Bundesanleihen gelten als sehr sicher.

Allerdings sollten Sie bedenken, dass bei diesen sicheren Anlagen die Rendite oft unterhalb der Inflationsrate liegt, wodurch ein realer Wertverlust entstehen kann.

Wie minimiere ich mein Anlagerisiko?

Streuen Sie Ihre Investments über verschiedene Anlageklassen (Aktien, Anleihen, Sachwerte) und Regionen. Wichtig ist auch ein langer Anlagehorizont von mindestens 10 Jahren bei Aktieninvestments. Regelmäßiges Investieren kleiner Beträge reduziert zusätzlich das Risiko.

Wann ist der beste Zeitpunkt zum Investieren?

Kapitalerträge werden mit 25% plus Soli besteuert. Nutzen Sie den Sparerpauschbetrag (801€/1.602€ für Verheiratete). Sachwertinvestments wie Immobilien oder Photovoltaik bieten oft zusätzliche Steuervorteile. Bei komplexeren Anlagen empfiehlt sich steuerliche Beratung.

Welche Steuern muss ich beachten?

Den perfekten Zeitpunkt gibt es nicht. Wichtiger als zu timen ist es, überhaupt anzufangen. Bei größeren Summen empfiehlt sich ein schrittweiser Einstieg über mehrere Monate. Regelmäßiges Investieren über Sparpläne gleicht Marktschwankungen aus.